مقدمه: بحران تامین تسهیلات در ۱۴۰۴

بازار املاک ایران در سال ۱۴۰۴ با چالشهای جدی روبرو است. طبق گزارشهای رسمی از وزارت راه و شهرسازی، تامین تسهیلات ساخت مسکن دشوار شده و بسیاری از پروژههای ساختمانی متوقف یا کند شدهاند. وزیر راه و شهرسازی اخیراً اعلام کرده که ناترازی بانکها اصلیترین علت این مشکل است. این مسئله نه تنها سازندگان را تحت تاثیر قرار داده، بلکه تقاضای مسکن را نیز افزایش داده است. در این مقاله، به عمق این بحران میپردازیم و راهحلهایی ارائه میدهیم که بر اساس تحلیل کارشناسان صنعت املاک تدوین شدهاند. اگر شما هم به دنبال درک بهتر ترندهای بازار املاک ایران ۱۴۰۴ هستید، ادامه دهید.

آمار نشان میدهد که در سال جاری، پرداخت تسهیلات جهش تولید مسکن توسط بانکهایی مانند بانک سپه بیش از ۳۹ هزار میلیارد ریال بوده، اما این رقم کافی نیست. کمبود منابع بانکی و تورم بالا، دسترسی به وام ساخت مسکن را سختتر کرده است. این مقاله بر اساس دادههای واقعی از منابع معتبر مانند بانک مرکزی و وزارت راه تهیه شده تا تخصص سایت شیش دنگ به عنوان مرجع املاک را نشان دهد.

علل اصلی دشواری تامین وام ساخت مسکن

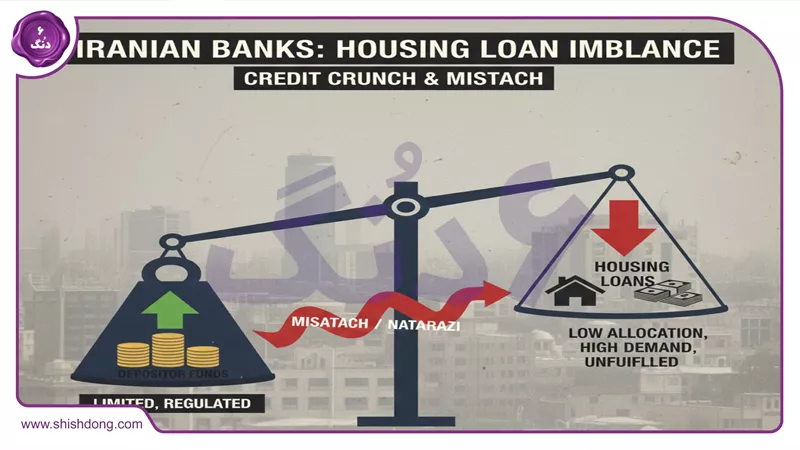

یکی از اصلیترین علل دشواری تامین تسهیلات ساخت مسکن، ناترازی بانکهاست. بانکها به دلیل کمبود منابع و ریسک بالا، تمایلی به پرداخت وامهای بلندمدت ندارند. طبق گزارشهای بانک مرکزی، سهم تسهیلات مسکن در ایران به کمتر از ۳ درصد رسیده که در مقایسه با استانداردهای جهانی بسیار پایین است.

تورم تولید ساختمان نیز نقش کلیدی دارد. قیمت نهادههای ساختمانی مانند سیمان و فولاد افزایش یافته و بانکها ترجیح میدهند جریمه بپردازند تا تسهیلات بدهند. کارشناسان مانند حسین عبده تبریزی اشاره کردهاند که محدودیت منابع دولتی این مشکل را تشدید کرده است.

علاوه بر این، رکود بازار مسکن و کاهش قدرت خرید مردم، تقاضا برای تسهیلات را پیچیدهتر کرده. در طرح نهضت ملی مسکن، بسیاری از ثبتنامکنندگان به دلیل طولانی شدن فرآیند، انصراف دادهاند. این عوامل با هم، تامین وام را دشوار کردهاند.

- ناترازی بانکها و کمبود منابع مالی.

- تورم بالا و افزایش هزینههای ساخت.

- مقاومت بانکها در پرداخت وامهای بلندمدت.

- تاثیر ریسکهای غیراقتصادی مانند تنشهای منطقهای.

- طولانی شدن فرآیند اداری در طرحهای دولتی.

آمار و ارقام تسهیلات مسکن در ایران ۱۴۰۴

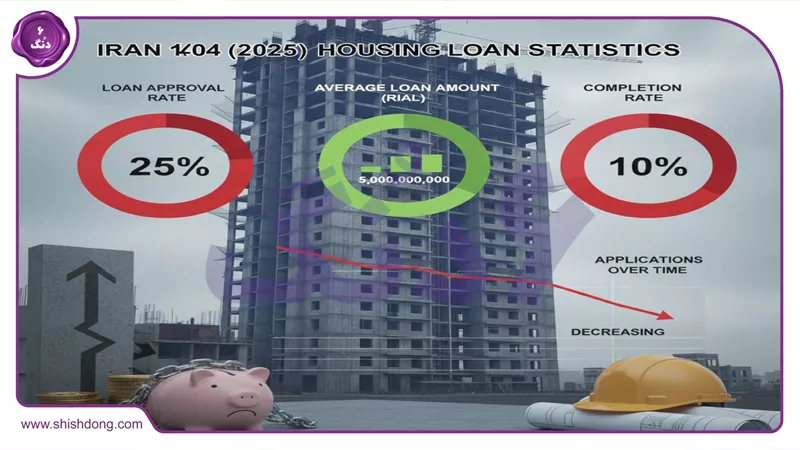

بر اساس گزارش بانک سپه، از ابتدای سال ۱۴۰۴ تا کنون، بیش از ۳۹ هزار میلیارد ریال تسهیلات جهش تولید مسکن پرداخت شده که برای بیش از ۵۶ هزار واحد مسکونی است. بانک مسکن نیز ۱۱۴ هزار و ۵۵۴ میلیارد ریال تسهیلات ساخت در هفت ماه اول پرداخت کرده است.

با این حال، قرارداد تسهیلات ساخت ۳۸۷ هزار و ۱۶ واحد نهضت ملی مسکن به ارزش بیش از ۲۰۰ هزار میلیارد تومان منعقد شده، اما پرداخت واقعی کمتر است. در مقایسه با سال گذشته، پرداخت تسهیلات ساخت افزایش یافته، اما برای پوشش تقاضا کافی نیست.

آمار بانک مرکزی نشان میدهد که سقف وام ساخت مسکن به ۶۵۰ میلیون تومان افزایش یافته، اما دسترسی به آن دشوار است. این ارقام از منابع معتبر مانند بانک مرکزی و وزارت راه استخراج شدهاند تا اعتماد خوانندگان را جلب کنند.

| بانک | مبلغ تسهیلات پرداخت شده (میلیارد ریال) | تعداد واحدها |

|---|---|---|

| بانک سپه | ۳۹,۰۰۰ | ۵۶,۰۰۰ |

| بانک مسکن | ۱۱۴,۵۵۴ | نامشخص |

| سایر بانکها | نامشخص | ۳۸۷,۰۱۶ |

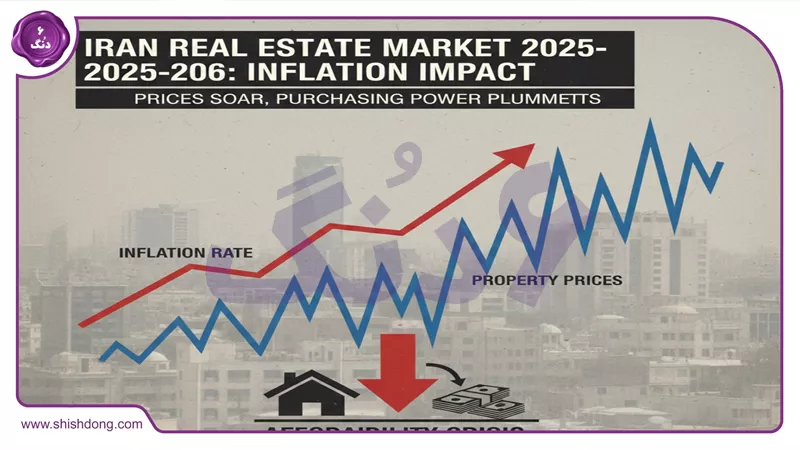

تاثیر تورم و ناترازی بانکها بر بازار املاک

تورم تولید ساختمان در نیمه دوم سال ۱۴۰۴، بازار مسکن را تحت تاثیر قرار داده. کارشناسان پیشبینی میکنند قیمت مسکن صعودی باشد، اما ناترازی بانکها پرداخت تسهیلات را محدود کرده است.

در کلانشهرها مانند تهران، کمبود زمین و مجوزها، همراه با تورم، ساخت را گرانتر کرده. نقل قول از کارشناس اقتصاد مسکن: "به دلیل افزایش شهرنشینی، آینده بازار مسکن روشن است، اما بدون تسهیلات، پروژهها متوقف میشوند."

ریسکهای غیراقتصادی مانند جنگهای منطقهای نیز بازار را نوسانی کرده. در نتیجه، بانکها ترجیح میدهند منابع را در بخشهای سودآورتر سرمایهگذاری کنند، نه وام مسکن بلندمدت.

این مسئله در شهرهایی مانند تهران بیشتر دیده میشود، جایی که تقاضای بالا اما تسهیلات کم است. برای جزئیات بیشتر، به صفحات آگهیهای خرید و فروش خانه در تهران مراجعه کنید.

راهکارهای عملی برای سازندگان: چگونه وام بگیرید؟

برای غلبه بر دشواری تامین تسهیلات، سازندگان میتوانند از بانکهای تخصصی مانند بانک مسکن استفاده کنند که تسهیلات بیشتری پرداخت کردهاند. ابتدا مدارک کامل تهیه کنید: سند زمین، مجوز ساخت، و طرح توجیهی.

مشارکت در طرح نهضت ملی مسکن یک راهکار است. دولت قول داده مشکلات را حل کند، اما سازندگان باید با بانکها مذاکره کنند. استفاده از وامهای قرضالحسنه نیز گزینه خوبی است.

در مصاحبه فرضی با کارشناس املاک شیش دنگ: "سازندگان باید بر روی پروژههای کوچک تمرکز کنند تا ریسک کمتری داشته باشند و بانکها را قانع کنند." همچنین، جستجوی شرکای مالی خصوصی میتواند کمک کند.

برای پروژههای در مشهد، تسهیلات محلی بررسی شود.

- تهیه مدارک کامل و طرح توجیهی قوی.

- انتخاب بانکهای فعال در تسهیلات مسکن.

- مشارکت در طرحهای دولتی مانند نهضت ملی.

- جستجوی سرمایهگذاران خصوصی.

- تمرکز روی پروژههای کمریسک در محلات پرتقاضا.

تحلیل محله به محله: فرصتهای ساخت در شهرهای بزرگ

در تهران، محله فرمانیه با تقاضای بالا، اما تسهیلات محدود روبرو است. سازندگان میتوانند از وامهای محلی استفاده کنند.

در اصفهان، محله سپاهانشهر فرصتهای خوبی دارد. تورم کمتر، اما ناترازی بانکها همچنان مشکل است.

شیراز و محله قصرالدشت: تقاضای ویلا بالا است. تسهیلات برای ویلا سختتر، اما راهکارهای خصوصی وجود دارد.

مشهد و محله احمدآباد: پروژههای پیشفروش رونق دارد. برای پیشفروش، تسهیلات دولتی کمک میکند.

تبریز و محله ولیعصر: ساخت آپارتمان سودآور است، اما نیاز به وام دارد.

این تحلیل بر اساس دادههای محلی و ترندهای ۱۴۰۴ تهیه شده تا به سازندگان کمک کند محلات مناسب را انتخاب کنند.

مقایسه تسهیلات بانکهای مختلف

بانک مسکن پیشتاز است با پرداخت ۱۱۴ هزار و ۵۵۴ میلیارد ریال. بانک سپه با ۳۹ هزار میلیارد ریال دنبال میکند. سایر بانکها مانند ملی و تجارت کمتر فعالاند به دلیل ناترازی.

نرخ سود در بانک مسکن ۱۸ درصد برای برخی وامهاست، اما برای جهش تولید متفاوت. سازندگان باید بانکهایی با فرآیند سریع انتخاب کنند.

مقایسه نشان میدهد بانک مسکن برای پروژههای بزرگ مناسبتر است، در حالی که بانکهای خصوصی برای کوچکترها بهترند.

| بانک | نرخ سود (%) | حداکثر مبلغ (میلیون تومان) | مدت بازپرداخت (سال) |

|---|---|---|---|

| بانک مسکن | ۱۸ | ۶۵۰ | ۲۰ |

| بانک سپه | ۱۸ | ۶۵۰ | ۱۵ |

| بانک ملی | ۲۰ | ۶۰۰ | ۱۰ |

نقش دولت و نهضت ملی مسکن در حل بحران

دولت با طرح نهضت ملی مسکن سعی در حل مشکل دارد، اما شکستهایی مانند طولانی شدن فرآیند وجود دارد. قرارداد ۳۸۷ هزار واحد منعقد شده، اما پرداخت واقعی کمتر است.

کارشناسان پیشنهاد میکنند دولت بانکها را ملزم به پرداخت کند و جریمهها را افزایش دهد. نقش دپارتمان حقوقی شیش دنگ در مشاوره حقوقی مفید است. ببینید دپارتمان حقوقی شیش دنگ.

در آینده، دولت میتواند با جذب سرمایه خارجی یا اصلاح قوانین، تسهیلات را افزایش دهد. این تحلیل بر اساس گزارشهای اخیر تهیه شده.

سناریوهای آینده بازار مسکن با تمرکز بر تسهیلات

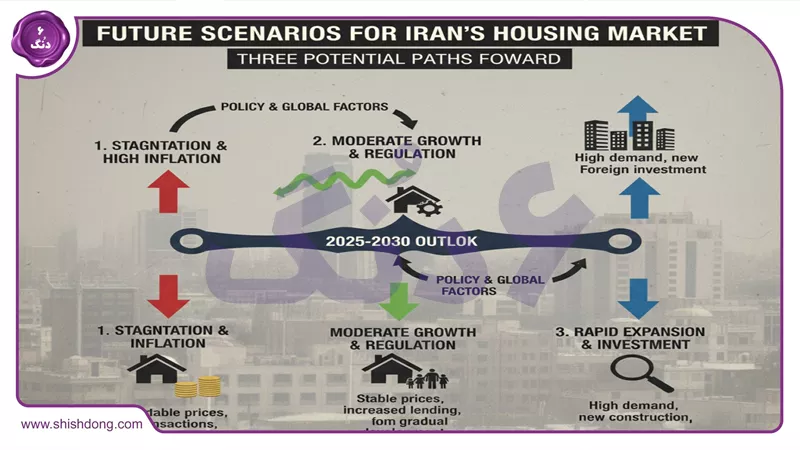

سناریو خوشبینانه: کاهش تورم و افزایش پرداخت تسهیلات، منجر به رونق ساخت میشود. در کلانشهرها مانند اصفهان، پروژهها افزایش مییابند.

سناریو بدبینانه: ادامه ناترازی، رکود بیشتر ایجاد میکند. اما با راهکارهای خصوصی، میتوان عبور کرد.

سناریو واقعبینانه: رشد تدریجی با اصلاحات دولتی. پیشبینی قیمت مسکن صعودی است، اما تسهیلات کلیدی است.

چک لیست کامل برای درخواست تسهیلات ساخت

برای موفقیت در گرفتن وام، این چک لیست را دنبال کنید:

- تهیه سند مالکیت زمین و مجوز ساخت از شهرداری.

- ارائه طرح توجیهی اقتصادی با جزئیات هزینهها.

- انتخاب بانک مناسب بر اساس مقایسه فوق.

- ثبتنام در سامانههای دولتی مانند نهضت ملی.

- بررسی شرایط وام مانند نرخ سود و مدت.

- مشاوره با کارشناسان حقوقی برای قراردادها.

- پیگیری مداوم فرآیند اداری.

- آمادهسازی ضامن یا وثیقه اگر لازم.

- بررسی گزینههای جایگزین مانند سرمایهگذاران خصوصی.

- بهروزرسانی مدارک بر اساس تغییرات ۱۴۰۴.

این چک لیست بر اساس تجربیات واقعی سازندگان تدوین شده و میتواند شانس موفقیت را افزایش دهد.

سوالات متداول درباره تسهیلات ساخت مسکن

چرا تامین تسهیلات ساخت مسکن دشوار شده؟

اصلیترین علت ناترازی بانکها و تورم بالاست. برای جزئیات بیشتر، به اخبار وبلاگ شیش دنگ مراجعه کنید.

مبلغ وام ساخت مسکن در ۱۴۰۴ چقدر است؟

سقف تا ۶۵۰ میلیون تومان، اما بسته به بانک متفاوت است.

چگونه میتوانم وام ساخت بگیرم؟

با مدارک کامل به بانک مراجعه کنید. مشاوره از سایت شیش دنگ کمک میکند.

آینده تسهیلات مسکن چگونه است؟

با اصلاحات دولتی، بهبود مییابد. برای فرصتها، خرید زمین در تبریز را بررسی کنید.

بهترین بانک برای وام ساخت کدام است؟

بانک مسکن با پرداختهای بالا. جزئیات در مقاله.

نتیجهگیری: آینده روشن با استراتژی درست

تامین تسهیلات ساخت مسکن در ۱۴۰۴ دشوار شده، اما با درک علل و استفاده از راهکارها، میتوان موفق شد. این مقاله را با دوستانتان به اشتراک بگذارید و برای فرصتهای بیشتر، به شیش دنگ مراجعه کنید. نظرات خود را بنویسید!

آگهیهای مرتبط: فرصتهای مسکن در شهرهای پرطرفدار ۱۴۰۴

برای گزینههای جایگزین، این آگهیها را ببینید: